Reforma tributária

Atualizado em: Out/2025

Aviso

Com a implementação da nova reforma tributária, não será necessário realizar configurações manuais no sistema M2. Os faturamentos de pedidos e as emissões de notas fiscais ocorrerão normalmente, com o sistema efetuando automaticamente o preenchimento dos códigos CST e cClassTrib, bem como o cálculo dos impostos correspondentes.

Prepare-se para a Reforma Tributária: Novos tributos entram em vigor em 2026.

Objetivo

A partir de janeiro de 2026, entrará em vigor a Reforma Tributária, que prevê a criação de dois novos tributos a serem destacados nos principais documentos fiscais eletrônicos: Nota Fiscal Eletrônica (NF-e), Nota Fiscal de Consumidor Eletrônica (NFC-e), Nota Fiscal de Serviços Eletrônica (NFS-e) e Conhecimento de Transporte Eletrônico (CT-e).

Os novos tributos são:

- CBS (Contribuição sobre Bens e Serviços) – de competência federal;

- IBS (Imposto sobre Bens e Serviços) – de competência estadual e municipal, composto pela soma do IBS estadual e do IBS municipal.

A implementação da Reforma ocorrerá de forma gradual. Em 2026, terá início a fase de testes, na qual os novos tributos serão aplicados com alíquotas reduzidas. Esse período servirá para que o Senado Federal e o Comitê Gestor do IBS possam avaliar os impactos da nova estrutura tributária e definir as alíquotas definitivas da CBS e do IBS.

Durante essa fase, as alíquotas de teste serão:

- CBS: 0,9%

- IBS estadual: 0,1%

- IBS municipal: não haverá aplicação em 2026.

Dessa forma, o exercício de 2026 representará uma etapa preparatória e de adaptação, cujo propósito é assegurar uma transição segura, gradual e controlada para o novo modelo tributário nacional.

Nota técnica 2025.002 v.1.30 publicada em 03/10/2025, disponível no Portal da Nota fiscal Eletrônica.

Novas regras

O que muda no sistema M2

O sistema M2 conta com o Motor de Inteligência Tributária, uma funcionalidade automatizada que realiza a sugestão das classificações e dos cálculos de IBS e CBS conforme a legislação vigente. Essa melhoria simplifica o processo de parametrização fiscal, assegurando agilidade, precisão e conformidade durante o período de transição a partir de 2026.

IBS e CBS

Diagrama do motor de inteligência tributária:

-

No primeiro momento, os cálculos do IBS eCBS ocorrerão somente na emissão de notas fiscais de saída. Os cálculos não serão efetuados nos processos de pedidos e propostas;

-

Futuramente terá o IS (Imposto seletivo), porém, esse não terá incidência em 2026;

-

O destaque dos novos impostos deverá ser feito apenas por empresas do regime tributário NORMAL. Empresas do Simples Nacional e do Sublimite não precisam destacar;

-

A nova tributação exige o preenchimento de dois códigos obrigatórios:

- CST (Código de Situação Tributária);

- cClassTrib (Código de Classificação Tributária).

O CST já está presente na estrutura dos impostos atuais; no entanto, as classificações utilizadas para CBS e IBS diferem daquelas aplicadas ao ICMS e IPI;

O cClassTrib identifica a natureza da operação, de forma semelhante ao CFOP. Ambos os códigos são indispensáveis, pois definem o modo como o cálculo dos impostos será realizado.

-

O CST e cClassTrib determinarão se um item, por exemplo, terá uma redução de alíquota ou se precisará informar o bloco de tags, denominado “Tributação regular”;

-

Cada cClassTrib está vinculado a um CST;

-

São informados um CST e um cClassTrib para o IBS e para o CBS, respectivamente. Dessa forma, não é possível que um mesmo item possua um cClassTrib distinto entre o CBS e o IBS;

-

Na LC 214/2025, lei que regulamentou a reforma, constam anexos com listas de NCMs e NBSs que possuem benefícios como redução de alíquota. Cada uma dessas relações de NCM está vinculada a um cClassTrib;

-

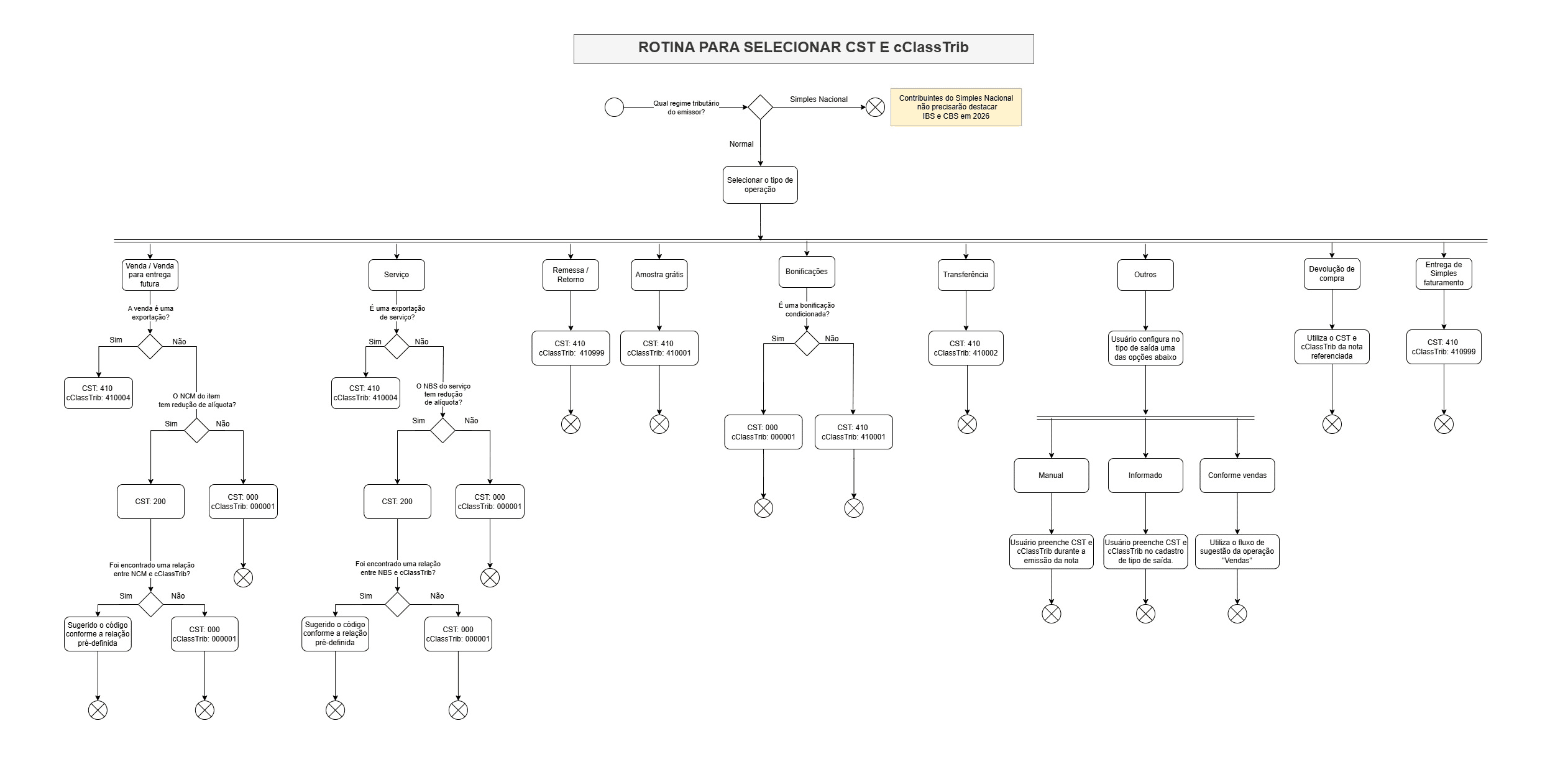

Qual CST e cClassTrib deverão ser preenchidos em cada item?

O sistema realiza a análise dos dados do pedido, considerando informações como o endereço do cliente, o tipo de operação, o NCM do item e o NBS do serviço. Caso o regime tributário da empresa seja diferente de Normal, o cálculo não será efetuado. Portanto, o cenário descrito aplica-se apenas a empresas enquadradas no regime Normal, durante a emissão de uma nota fiscal.

-

Sugestões por Tipos de operação:

a. Bonificação e Amostra grátis: não há incidência de imposto caso a bonificação seja incondicionada, sugerido o CST 410 – Isenção e imunidade, com o cClassTrib 410001 - Fornecimento de bonificações quando constem no documento fiscal e que não dependam de evento posterior;

b. Transferência, Remessa, Retorno: transferências, remessas e retornos não são operações onerosas, logo não há incidência dos impostos, portanto sugere-se o CST 410 – Isenção e imunidade e o cClassTrib 410099 - Operações não onerosas sem previsão de tributação, não especificadas anteriormente;

c. Outros: como o tipo de operação “Outros” pode indicar diversas possibilidades, não tem-se como sugerir os códigos, logo caberá ao usuário preenchê-los durante a emissão da nota fiscal;

d. Devolução de compra / Devolução de venda: serão sugeridos o CST e cClassTrib dos itens da nota referenciada;

e. Venda:

- Por primeiro o sistema verifica se o endereço do cliente da nota é no exterior, nesse caso, como exportações estão isentas da tributação, aplica-se o CST 410 – Isenção e imunidade, com o cClassTrib 410004 - Exportações de bens e serviços;

- Caso não se trate de uma exportação, o sistema verifica o NCM do item. Se o NCM constar em algum dos anexos da LC 214, são sugeridos o CST e o cClassTrib correspondentes ao anexo;

- Se o NCM não estiver presente em nenhum anexo, o sistema sugere a tributação integral, utilizando o CST 000 – Tributação Integral e o cClassTrib 000001 – Situações tributadas integralmente pelo IBS e CBS.

f. Serviço: segue a mesma regra da operação Venda porém, em vez de utilizar o NCM, é utilizado o NBS.

-

-

No processo Compras, terá a incidência dos impostos nas notas de emissão própria. A lógica para sugestão do CST e cClassTrib será a mesma;

-

Outras questões envolvendo os novos impostos:

-

Tributação regular: alguns cClassTrib exigem o preenchimento da tributação regular. Nesse caso, a tributação regular informa ao fisco como seria a tributação do item caso não houvesse suspensão do tributo. É necessário, portanto, informar um segundo CST e um segundo cClassTrib, correspondentes à tributação que seria aplicada na ausência da suspensão.

-

Redução de alíquota: alguns cClassTrib possuem alíquotas reduzidas. Nesses casos, aplica-se um percentual de redução à alíquota do CBS e do IBS, obtendo-se a alíquota efetiva, que é utilizada para o cálculo do tributo.

-

Cálculos do CBS, IBS UF e IBS MUN

Exemplo com tributação padrão

- Item 1: valor = 6000,00

- CST: 000 - Tributação integral

- cClassTrib: 000001

- Alíquota IBS UF: 0,1%

- Alíquota IBS Mun: 0,0%

- Alíquota CBS: 0,9%

- Valor IBS UF= 6.000 x 0,1%

- Valor IBS UF= 6.000 x 0,001

- Valor IBS UF = 6

- Valor CBS = 6.000 x 0,9%

- Valor CBS = 6.000 x 0,009

- Valor CBS = 54

Exemplo com redução de alíquota

- Item 1: valor = 7000,00

- CST: 000 - Tributação integral

- cClassTrib: 200032

- Alíquota CBS: 0,9%

- Alíquota IBS UF: 0,1%

- Alíquota IBS Mun: 0,0%

- Percentual de redução de alíquota do IBS: 60%

- Percentual de redução de alíquota do CBS: 60%

- Alíquota reduzida = Alíquota x (1 - (Percentual de redução/100))

- Alíquota reduzida de IBS UF = 0,1 x (1 - 0,6)

- Alíquota reduzida de IBS UF = 0,1 x 0,4

- Alíquota reduzida de IBS UF = 0,04%

- Valor IBS UF = 7.000,00 x 0,04%

- Valor IBS UF = 7.000,00 x 0,0004

- Valor IBS UF = 2,80

- Alíquota reduzida = Alíquota x (1 - (Percentual de redução/100))

- Alíquota reduzida de CBS = 0,9 x (1 - 0,6)

- Alíquota reduzida de CBS = 0,9 x 0,4

- Alíquota reduzida de CBS = 0,36%

- Valor CBS = 7.000,00 x 0,36%

- Valor CBS = 7.000,00 x 0,0036

- Valor CBS = 25,20

Exemplo de incidência com tributação regular

- Item 1: valor = 2000,00

- CT: 550 - Suspensão

- cClassTrib: 550002

- Alíquota CBS = 12%

- Alíquota IBS UF = 8%

- Alíquota IBS Mun = 7%

Como trata-se de CST 550, as alíquotas passam a ser 0,0%

- Alíquota CBS = 0,0%

- Alíquota IBS UF = 0,0%

- Alíquota IBS Mun = 0,0%

- Valor de CBS = 2000,00 x 0%

- Valor de CBS = 0,00

- Valor de IBS UF = 2000,00 x 0%

- Valor de IBS UF = 0,00

- Valor de IBS Mun = 2000,00 x 0%

- Valor de IBS Mun = 0,00

Grupo de tributação regular

- Valor de CBS tributação regular = 2000,00 x 12%

- Valor de CBS tributação regular = 240,00

- Valor de IBS UF tributação regular = 2000,00 x 8%

- Valor de IBS UF tributação regular = 160,00

- Valor de IBS Mun tributação regular = 2000,00 x 7%

- Valor de IBS Mun tributação regular = 140,00

Documentos relacionados

Acesse a área de vídeos e confira os tutoriais!!