Crédito presumido sobre CBS e IBS

Atualizado em: Nov/2025

Objetivo

Com a implementação da Reforma Tributária, a partir de 2026, a tributação de crédito presumido sobre CBS e IBS poderá ser utilizada pelos contribuintes. O sistema M2 está adequado para aplicar os códigos de crédito presumido sobre os cálculos de CBS e IBS.

Novas regras

O que muda no sistema M2

Crédito presumido

O que é crédito presumido no âmbito da Reforma Tributária?

O crédito presumido é um benefício fiscal que permite ao adquirente de bens ou serviços compensar parte do tributo que seria repassado por fornecedores não contribuintes de IBS ou CBS. Ele corrige a cumulatividade e garante que o imposto reflita apenas o valor agregado em cada etapa da cadeia econômica.

Quem pode se beneficiar do crédito presumido?

Contribuintes de IBS e CBS sujeitos ao regime regular podem utilizar o crédito presumido. Ele é aplicável em operações com fornecedores não contribuintes, como transportadores autônomos (TAC), produtores rurais não contribuintes ou integrados, coletores de resíduos incentivados, vendedores de bens móveis usados pessoa física ou MEI e em setores específicos, como automotivo.

Como o crédito presumido é calculado?

O crédito presumido é calculado aplicando percentuais definidos por lei ou regulamento sobre o valor da operação ou aquisição. Por exemplo, na compra de produtos de um produtor rural não contribuinte, o percentual anual é definido pelo Comitê Gestor do IBS e Receita Federal, variando conforme o setor e tipo de bem ou serviço.

No portal da NF-e, tem-se a tabela com os códigos de crédito presumido para CBS e IBS, citando a data de vigência inicial em 23/06/2025, sendo assim, conclui-se que, a partir de 2026, com a entrada em vigor dos novos tributos, a aplicação dos códigos de crédito presumido também ocorrerá.

Entre os principais pontos da implementação estão:

-

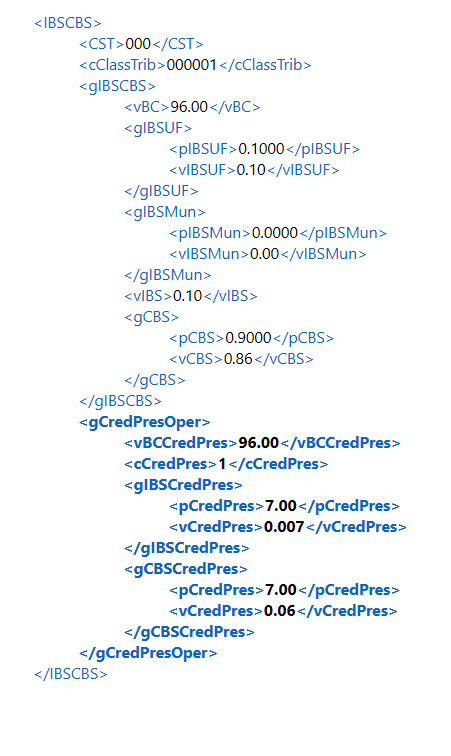

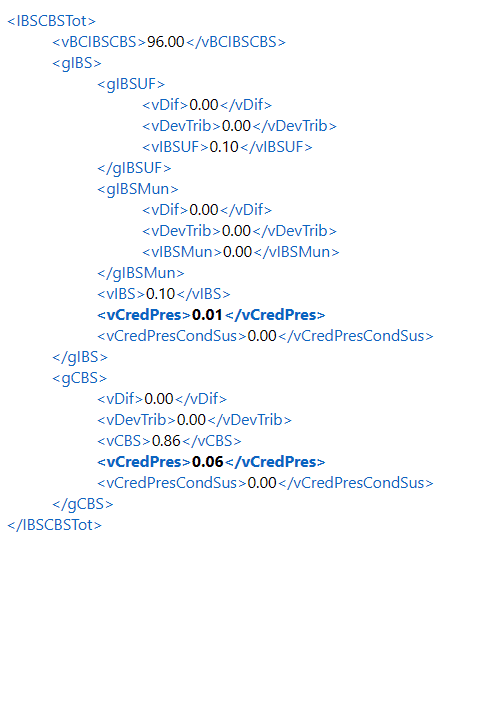

O sistema M2 irá calcular o valor de crédito presumido, quando necessário, nos processos de entrada e saída. Ao informar o código de crédito, o sistema irá calcular o valor de crédito presumido, sendo a aplicação do percentual sobre a base de cálculo:

- Valor crédito presumido CBS = Base CBS x Percentual de crédito presumido

- Valor crédito presumido IBS = Base IBS x Percentual de crédito presumido

Caso o código selecionado, tenha o parâmetro DEDUZ VALOR marcado, o cálculo do imposto ficará da seguinte forma:

- Valor do CBS = (Base CBS x alíquota efetiva) - valor do crédito presumido

- Valor do IBS = (Base CBS x alíquota efetiva) - valor do crédito presumido

Importante

O cálculo refere-se ao total de IBS do item, sendo o IBS UF + IBS Mun.

- O sistema M2 irá gerar as tags no XML da nota fiscal referente ao crédito presumido (entradas e saídas);

-

O sistema irá identificar quais códigos de classificação tributária (cClassTrib) permitem o uso de crédito presumido;

-

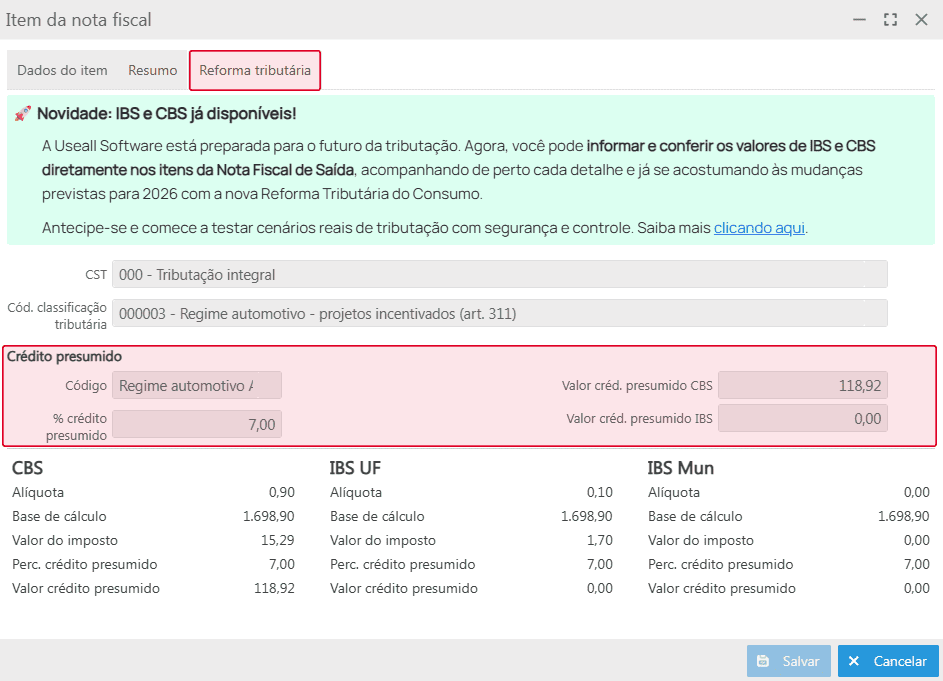

O sistema irá permitir que o usuário selecione um código de crédito presumido ao emitir uma nota fiscal de saída e/ou nota fiscal de entrada. Nas telas Item da nota fiscal, disponível na aba Itens da caixa de faturamento ou da nota fiscal de saída e Item da NF, disponível na aba Itens da Nota fiscal de entrada, tem-se a nova aba Reforma tributária, contendo as informações dos novos tributos, juntamente com os campos referentes ao Crédito presumido.

Caso a classificação tributária (cClassTrib) selecionada for uma das classificações que permitem crédito, o usuário terá a possibilidade de informar o código do crédito presumido.

Com isso, o sistema M2 passa a oferecer suporte completo ao gerenciamento do crédito presumido, garantindo adequação às exigências legais e eficiência operacional.

Documentos relacionados

Acesse a área de vídeos e confira os tutoriais!!