Cálculo do diferimento de CBS e IBS

Atualizado em: Nov/2025

Objetivo

A partir de 2026, o diferimento de CBS e IBS passa a ser uma prática prevista na Reforma Tributária. Para garantir aderência plena às novas regras, o sistema M2 está habilitado, permitindo que o usuário informe percentuais de diferimento de CBS e IBS nas notas fiscais de entrada e saída, aplicando corretamente o comportamento fiscal.

Novas regras

O que muda no sistema M2

Diferimento

O diferimento ocorre quando o recolhimento do tributo é postergado para uma etapa posterior da cadeia de comercialização. Nesse cenário, o remetente deixa de recolher o imposto no momento da operação e a responsabilidade passa para o adquirente em uma etapa futura.

Exemplo: uma indústria vende ao varejista com diferimento total → o tributo só será recolhido quando o varejista revender ao consumidor final.

Quando o diferimento pode ser aplicado?

Com base no Informe Técnico 2025.002 - Versão 1.21 da SVRS, o diferimento pode ser aplicado nas seguintes classificações tributárias (cClassTrib) vinculadas aos CSTs 510 e 515, especificamente: 510001 e 515001. Esses códigos são os únicos que permitem uso do diferimento.

Entre os principais pontos da implementação estão:

-

O sistema M2 irá detectar e indicar os códigos que aceitam o uso de diferimento e somente, os cClassTrib listados, irão habilitar o campo para informar o percentual;

-

O sistema permitirá que o usuário informe o percentual de diferimento em um item de nota fiscal de saída, como também no item da nota fiscal de entrada;

-

O diferimento será enviado no XML se houver um percentual informado. Serão preenchidas as tags de diferimento por item e tags de totalizadores de diferimento.

-

O valor diferido será subtraído dos valores dos tributos:

-

Valor IBS UF = (Base × Alíquota) – valor diferimento

-

Valor IBS Mun = (Base × Alíquota) – valor diferimento

-

Valor CBS = (Base × Alíquota) – valor diferimento

Se houver redução de alíquota, será utilizada a alíquota efetiva.

-

Cálculos do diferimento

Subtração do valor diferido dos valores de IBS UF, IBS Mun e CBS

VALOR CBS = (Base de cálculo x Percentual de CBS) - valor diferido

- Nota: 001

- Item: 1

- Preço: R$ 100,00

- Quantidade: 5,00

- Alíquota de CBS: 0,90%

- Alíquota de IBS UF: 0,10%

- Alíquota de IBS Mun: 0,00%

Sem diferimento

Valor do CBS = 500,00 x 0,9%

Valor do CBS = 4,50

Valor do IBS UF = 500,00 x 0,1%

Valor do IBS UF = 0,50

Com diferimento

- Percentual de diferimento: 60%

CBS

Valor CBS diferido = (Base de cálculo x Alíquota de CBS) x Percentual de diferimento

Valor CBS diferido = (500,00 x 0,9%) x 60%

Valor CBS diferido = 4,50 x 60%

Valor CBS diferido = 2,70

Valor do CBS = (Base de cálculo x Alíquota de CBS) - Valor CBS diferido

Valor do CBS = (500 x 0,9%) - 2,70

Valor do CBS = 1,80

IBS UF

Valor IBS UF diferido = (Base de cálculo x Alíquota de IBS UF) x Percentual de diferimento

Valor IBS UF diferido = (500,00 x 0,1%) x 60%

Valor IBS UF diferido = 0,50 x 60%

Valor IBS UF diferido = 0,30

Valor do IBS UF = (Base de cálculo x Alíquota de IBS UF) - Valor IBS UF diferido

Valor do IBS UF = (500 x 0,1%) - 0,30

Valor do IBS UF = 0,20

XML do exemplo:

<gIBSCBS>

<vBC>500.00</vBC>

<gIBSUF>

<pIBSUF>0.1000</pIBSUF>

<gDif>

<pDif>60.0000</pDif>

<vDif>0.30</vDif>

</gDif>

<vIBSUF>0.20</vIBSUF>

</gIBSUF>

<gIBSMun>

<pIBSMun>0.0000</pIBSMun>

<gDif>

<pDif>60.0000</pDif>

<vDif>0.00</vDif>

</gDif>

<vIBSMun>0.00</vIBSMun>

</gIBSMun>

<vIBS>0.20</vIBS>

<gCBS>

<pCBS>0.9000</pCBS>

<gDif>

<pDif>60.0000</pDif>

<vDif>2.70</vDif>

</gDif>

**<vCBS>1.80</vCBS>**

</gCBS>

</gIBSCBS>

Com diferimento e com redução

-

Percentual de diferimento: 60%

-

Percentual de redução de alíquota: 30%

CBS

Alíquota efetiva de CBS = Alíquota de CBS x Percentual de redução

Alíquota efetiva de CBS = 0,90% x 30%

Alíquota efetiva de CBS = 0,63%

Valor diferido de CBS = (Base de cálculo x Alíquota efetiva de CBS) x Percentual de diferimento

Valor diferido de CBS = (500,00 x 0,63) x 60%

Valor diferido de CBS = 3,15 x 60%

Valor diferido de CBS = 1,89

Valor do CBS = (Base de cálculo x Alíquota efetiva de CBS) - Valor CBS diferido

Valor do CBS = (500 x 0,63%) - 1,89

Valor do CBS = 1,26

IBS UF

Alíquota efetiva de IBS UF = Alíquota de IBS UF x Percentual de redução

Alíquota efetiva de IBS UF = 0,10% x 30%

Alíquota efetiva de IBS UF = 0,07%

Valor diferido de IBS UF = (Base de cálculo x Alíquota efetiva de IBS UF) x Percentual de diferimento

Valor diferido de IBS UF = (500,00 x 0,07) x 60%

Valor diferido de IBS UF = 0,35 x 60%

Valor diferido de IBS UF = 0,21

Valor do IBS UF= (Base de cálculo x Alíquota efetiva de IBS UF) - Valor IBS UF diferido

Valor do IBS UF = (500 x 0,07%) - 0,21

Valor do IBS UF = 0,14

XML do exemplo:

<gIBSCBS>

<vBC>500.00</vBC>

<gIBSUF>

<pIBSUF>0.1000</pIBSUF>

<gRed>

<pRedAliq>30.0000</pRedAliq>

<pAliqEfet>0.0700</pAliqEfet>

</gRed>

<gDif>

<pDif>60.0000</pDif>

<vDif>0.21</vDif>

</gDif>

<vIBSUF>0.14</vIBSUF>

</gIBSUF>

<gIBSMun>

<pIBSMun>0.0000</pIBSMun>

<gRed>

<pRedAliq>30.0000</pRedAliq>

<pAliqEfet>0.0000</pAliqEfet>

</gRed>

<gDif>

<pDif>60.0000</pDif>

<vDif>0.00</vDif>

</gDif>

<vIBSMun>0.00</vIBSMun>

</gIBSMun>

<vIBS>0.14</vIBS>

<gCBS>

<pCBS>0.9000</pCBS>

<gRed>

<pRedAliq>30.0000</pRedAliq>

<pAliqEfet>0.6300</pAliqEfet>

</gRed>

<gDif>

<pDif>60.0000</pDif>

<vDif>1.89</vDif>

</gDif>

<vCBS>1.26</vCBS>

</gCBS>

</gIBSCBS>

Valores de diferimento nos totalizadores do XML

<IBSCBSTot>

<vBCIBSCBS>500.00</vBCIBSCBS>

<gIBS>

<gIBSUF>

<vDif>0.21</vDif><

<vDevTrib>0.00</vDevTrib>

<vIBSUF>0.14</vIBSUF>

</gIBSUF>

<gIBSMun>

<vDif>0.00</vDif>

<vDevTrib>0.00</vDevTrib>

<vIBSMun>0.00</vIBSMun>

</gIBSMun>

<vIBS>0.14</vIBS>

<vCredPres>0.00</vCredPres>

<vCredPresCondSus>0.00</vCredPresCondSus>

</gIBS>

<gCBS>

<vDif>1.89</vDif>

<vDevTrib>0.00</vDevTrib>

<vCBS>1.26</vCBS>

<vCredPres>0.00</vCredPres>

<vCredPresCondSus>0.00</vCredPresCondSus>

</gCBS>

</IBSCBSTot>

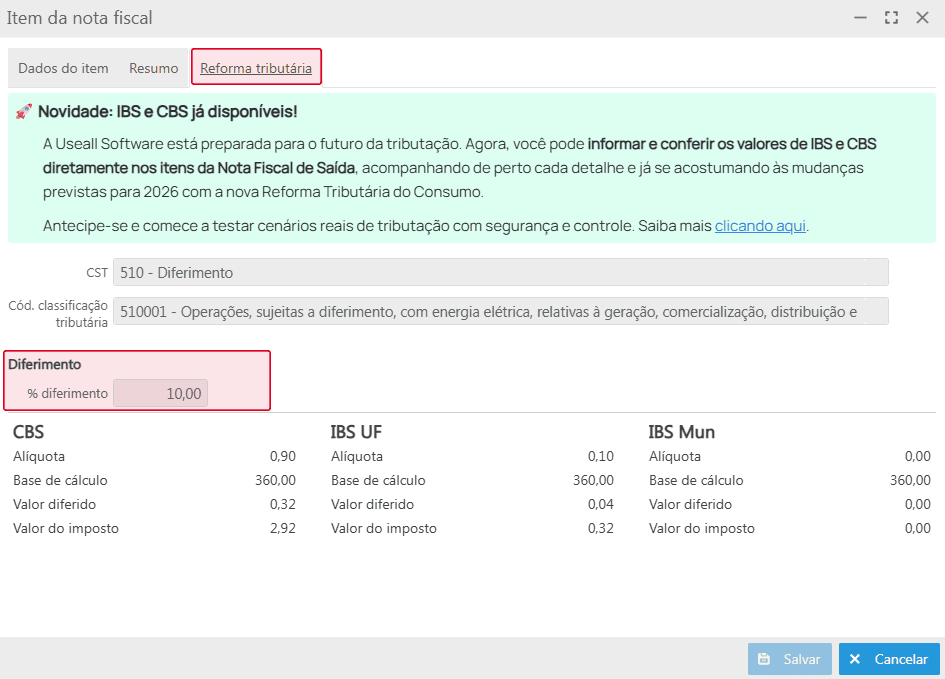

Nota fiscal de saída

Na tela Item da nota fiscal, disponível na aba Itens da caixa de faturamento ou da nota fiscal de saída, tem-se a nova aba Reforma tributária contendo as informações dos novos tributos, juntamente com o campo % diferimento.

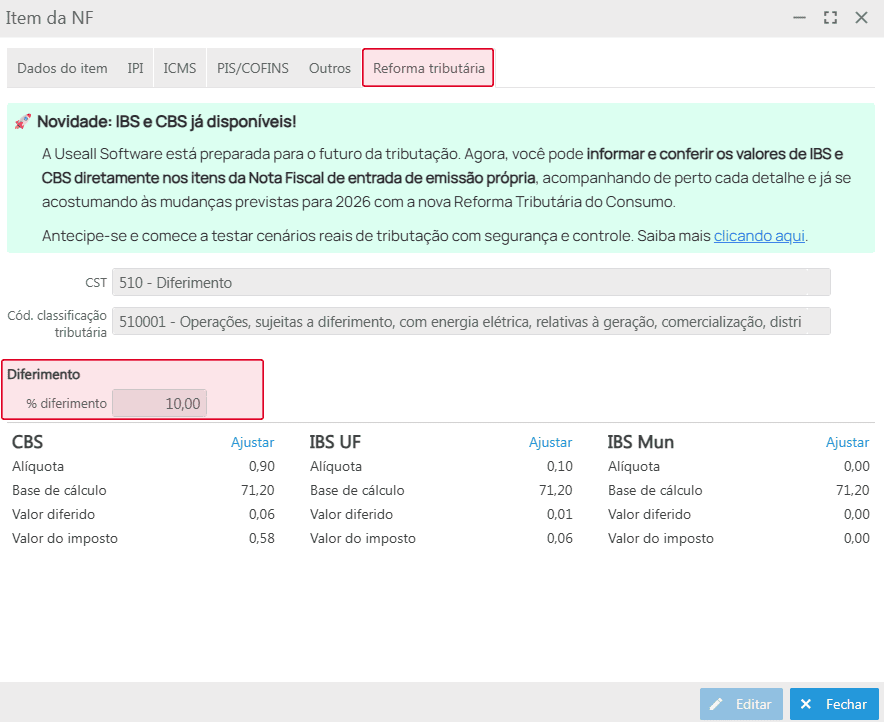

Nota fiscal de entrada

Na tela Item da NF, disponível na aba Itens da Nota fiscal de entrada, tem-se a nova aba Reforma tributária contendo as informações dos novos tributos, juntamente com o campo % diferimento.

Documentos relacionados

Acesse a área de vídeos e confira os tutoriais!!