Base de cálculo do ISS e INSS na nota fiscal de serviço

Atualizado em: Mar/2022

Base de cálculo do ISS e INSS na NFS-e

Empresas prestadoras de serviços frequentemente precisam usar materiais na execução dos serviços. Uma oficina mecânica, por exemplo, precisa de lubrificantes e peças. Uma construtora precisa de materiais de construção. Os materiais usados no serviço são cobrados do cliente, no entanto eles podem ser cobrados de formas diferentes: Pode-se embutir o valor dos materiais no valor do serviço ou pode-se cobrar os materiais separadamente.

Em oficinas mecânicas autorizadas, por exemplo, é comum que as peças sejam faturadas em uma NF-e e os serviços sejam faturados em uma NFS-e. Uma construtora, por outro lado, embute os materiais no valor do serviço. Embutir o valor dos materiais no valor do serviço significa que a empresa recolherá ISS e INSS sobre o valor do serviço e dos materiais também. Porém, o governo optou por abrir mão de cobrar impostos sobre os materiais que estão embutidos no valor do serviço e optaram por conceder redução na base do INSS e do ISS em algumas situações.

Embasamento: Lei complementar

Sobre o ISS está previsto nos Artigos 7 e 8 da Lei Complementar nº. 116/2003, onde menciona que a base de cálculo do ISS é o preço do serviço e não se incluem os valores dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05. Ainda menciona redução na base de cálculo conforme Artigo 8. Fonte: Lei complementar nº 116.

Sobre o INSS está previsto nos Artigos 121 à 125 da IN RFB n.º 971/2009, onde menciona que não integram a base de cálculo do INSS os valores referente aos materiais e equipamentos, próprios ou de terceiros utilizados na execução do serviço, exceto os equipamentos manuais, fornecidos pela contratada que constam no contrato, nota fiscal ou recibo da prestação do serviço. Ainda menciona dedução em percentuais para prestação de serviços na área da construção civil. Fonte: Normas Receita da fazenda.

O que foi alterado

O sistema M2 suporta redução na base do ISS e foi alterado para também suportar redução na base do INSS.

Também foi disponibilizado uma opção permitindo deduzir o valor dos materiais da base destes dois impostos.

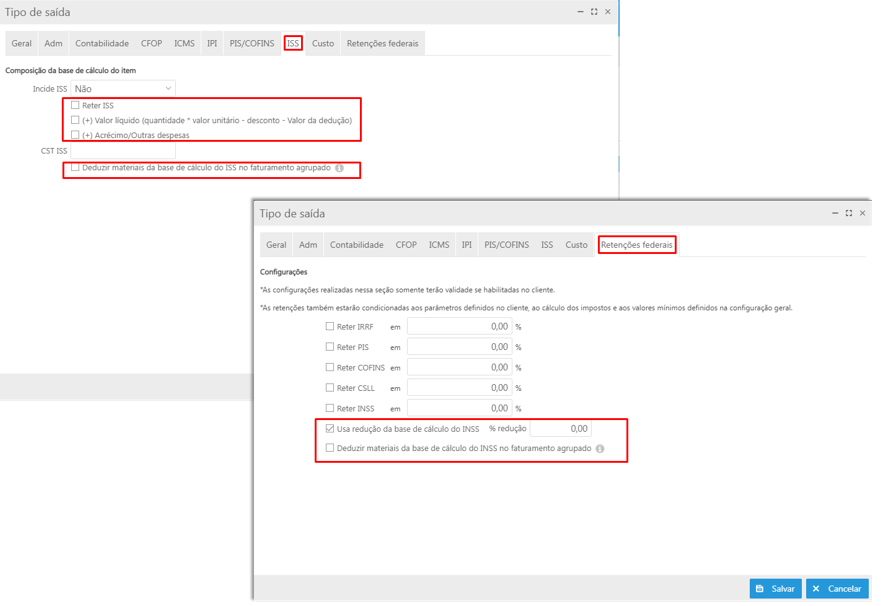

Mudanças no cadastro do Tipo de saída

Aba ISS:

Aba Retenções:

Acesso em: Vendas > Listas > Tipo de saída

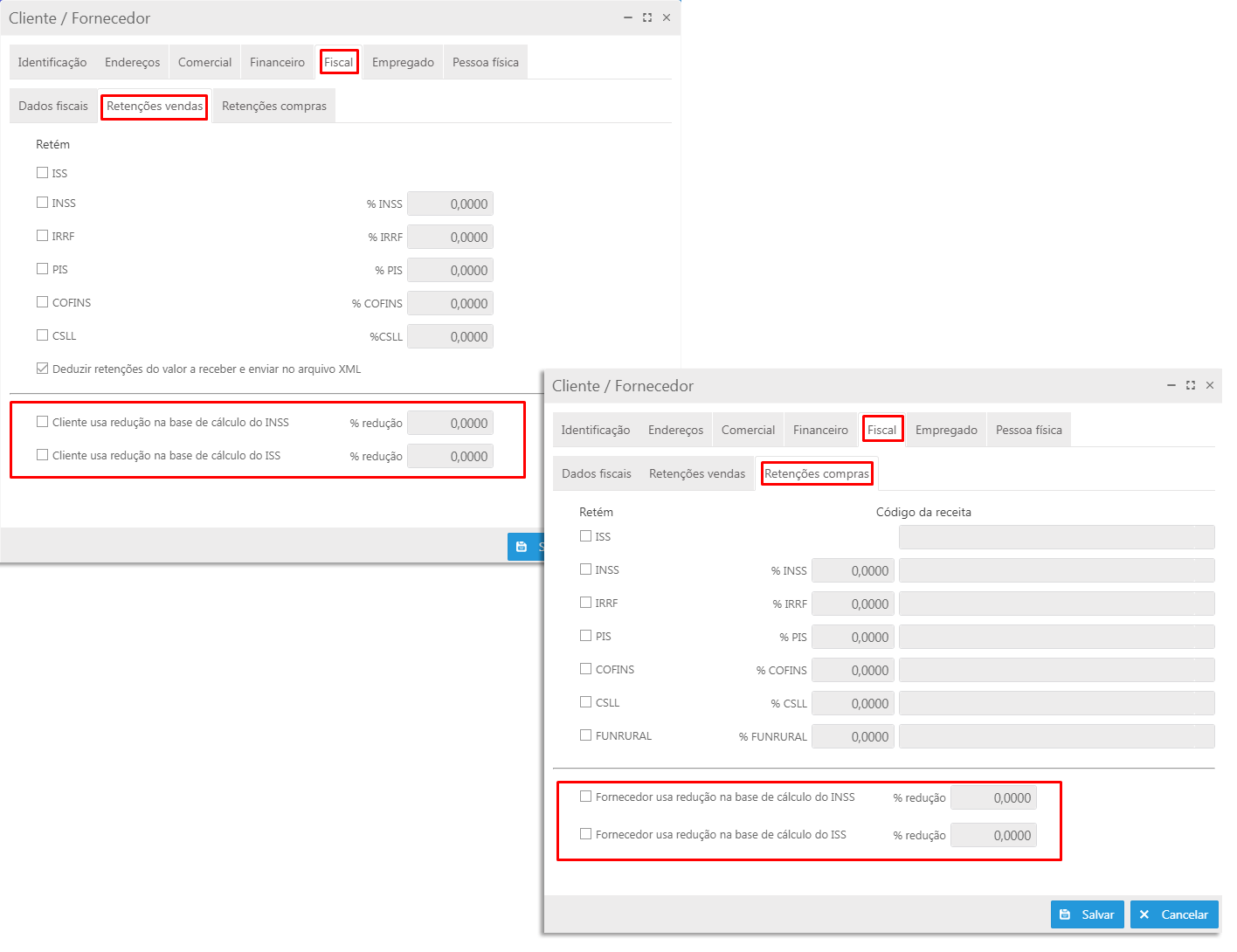

Mudanças no cadastro de clientes

Foi disponibilizado o cálculo da redução e dedução da base do INSS no sistema M2, para isso, foi adicionado novos campos no cadastro de clientes.

✔️ Aba Fiscal > aba Retenções vendas:

Importante

Para o funcionamento do processo faz-se necessário habilitar as opções nas duas telas: Cadastro de clientes e Tipo de saída.

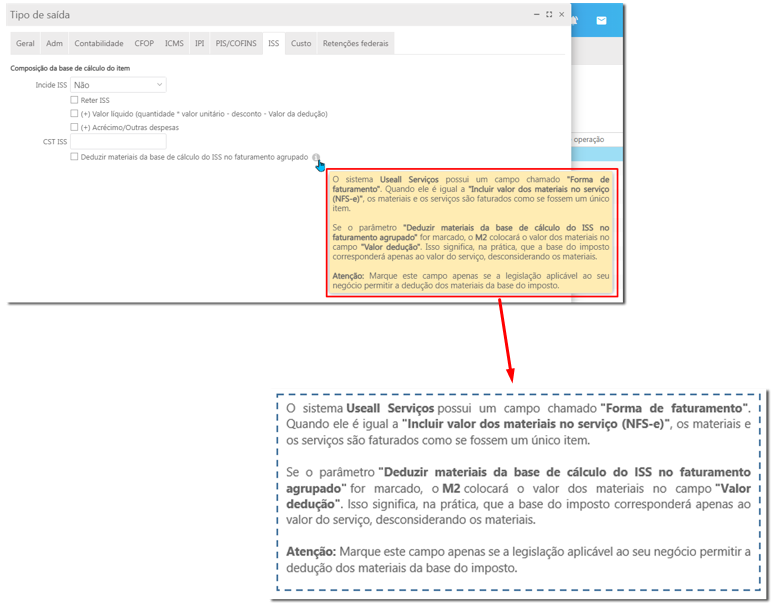

Dedução dos materiais no faturamento agrupado

O sistema M2 possui um mecanismo que permite agrupar os itens durante o faturamento, isto significa que vários itens são transformados em um único item. Quando o sistema de Serviços gera um faturamento no sistema M2, ele também usa esse mecanismo para transformar o serviço e os materiais utilizados em um único item.

Com isso o sistema foi alterado, de modo que o valor dos materiais seja colocado no campo “Valor Dedução” e por consequência esse valor será abatido da base de cálculo do ISS e do INSS.

Com a alteração, o faturamento aplica os novos parâmetros do tipo de saída, definindo se alimentará o campo “Valor Dedução” com o valor dos materiais.