Custo do item

Aviso

Todos os processos descritos neste manual são baseados na Nova entrada do sistema M2!

Conceitos

Custo do item

O custo do item é calculado através das entradas de notas fiscais no estoque, com base no seu valor líquido, deduzindo os impostos creditados, somando os impostos não creditados e outras despesas variáveis da compra. Conforme o sistema é alimentado com as notas, o custo do item é atualizado gerando o custo médio ou exibindo apenas o último custo.

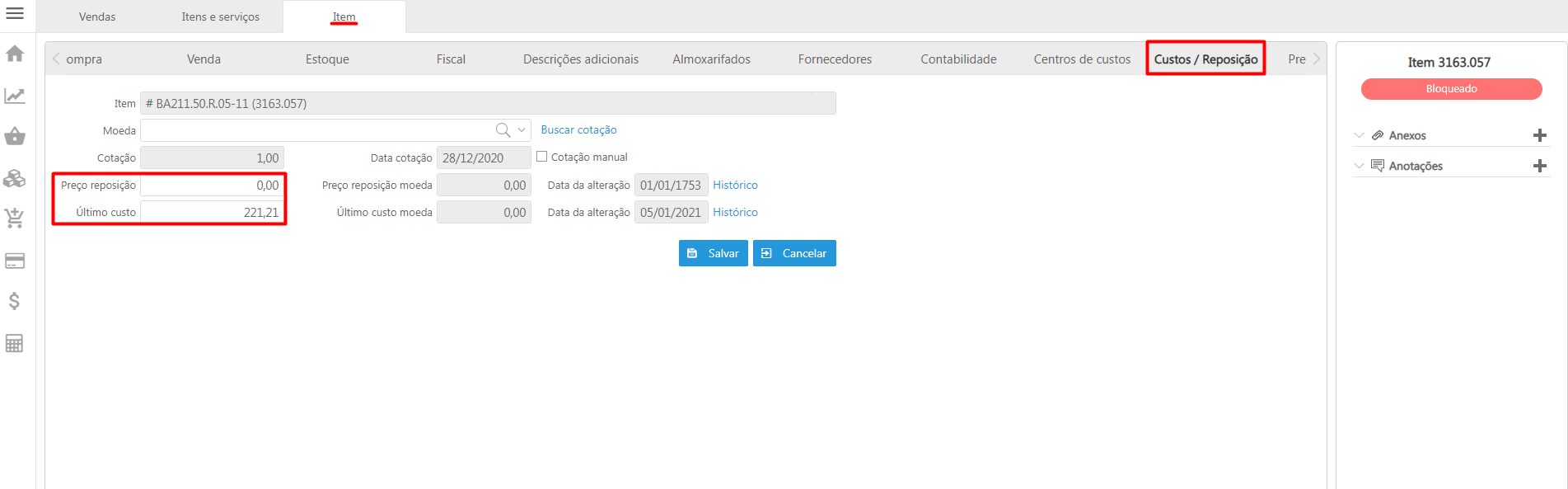

Acessar Módulo Vendas > Itens e serviços > Aba Custos/Reposição.

No sistema M2 tem-se os campos “Preço de reposição” e o “Último custo” no cadastro do item, onde:

Imposto por fora e imposto por dentro

Para o entendimento dos impostos que são creditados, é importante tomar ciência das regras conhecidas como Impostos por fora e Impostos por dentro.

Resumindo:

Imposto por fora:

✔️ Se Creditado estiver marcado: não faz nada com o valor

✔️ Se não marcado para creditar: deve-se somar ao valor do custo

Imposto por dentro:

✔️Se Creditado estiver marcado: deve-se abater no valor do custo

✔️Se não marcado para creditar: não faz nada com o valor

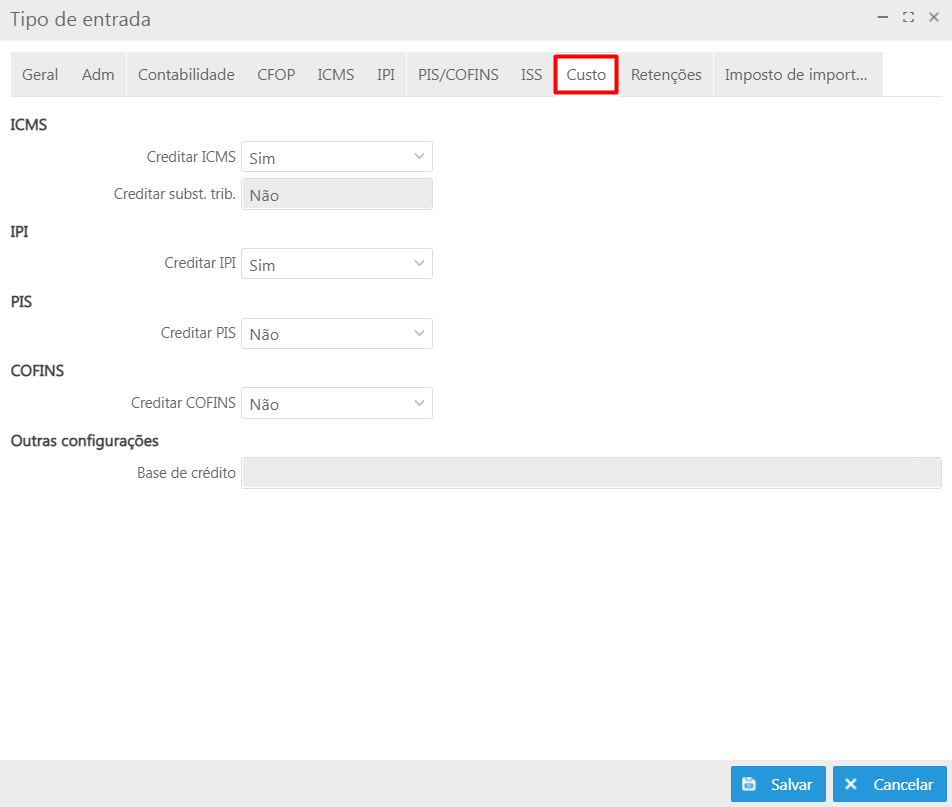

Credita e não credita

No Tipo de entrada, tem-se as opções de configuração para creditar ou não os impostos. Essas informações variam de acordo com o regime tributário.

Acesso em Módulo Compras > Listas > Tipos de entrada > Aba Custo.

Aplicação do custo

Na regra de negócio para aplicação do custo, se for creditado de impostos por fora, não são somados ao valor do item, entretanto, também não são abatidos.

Exemplo 01:

✔️ Fórmula aplicada: Valor do item – ICMS

Neste caso, como o IPI está creditado, não afeta o custo do item.

Exemplo 02:

✔️ Fórmula aplicada: Valor do item – ICMS + IPI

Nesse caso, o IPI não creditado é somado ao custo do item.

Exemplo 03:

✔️ Cenário:Ao lançar a nota de entrada Nacional contendo os seguintes dados:

O Sistema vai calcular da seguinte forma:

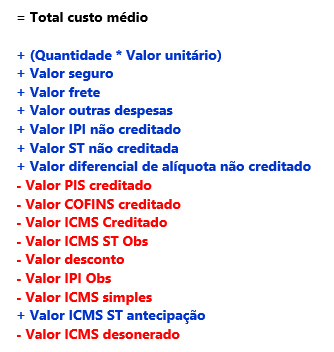

Abaixo segue a fórmula utilizada para o cálculo do custo de aquisição do item.

Existem duas fórmulas distintas, que são as fórmulas para notas fiscais nacionais e as notas fiscais de importação.

Regra do sistema M2

O ICMS ST por padrão, sempre vem como destacado, porém, se na Exceção fiscal a Modalidade de pagamento do ICMS ST for "Antecipação", o sistema NÃO efetua o destaque do ICMS ST.

Sendo assim, o "Valor do ICMS ST não creditado" é somado ao custo somente quando houver destaque do imposto.

Crédito de impostos e o cálculo do custo

Quando uma nota fiscal de compra é lançada, possui impostos (na maior parte da vezes). Na maioria dos casos a empresa pode se creditar destes impostos, isso significa que, no final do mês, quando a empresa for pagar seus próprios impostos, ela pode abater os impostos creditados, diminuindo assim, o valor do imposto a pagar. Por esse motivo, os impostos creditados são abatidos do custo do item.

➡️ Exemplo 1:

Suponha uma compra de um item a R$100,00 com R$17,00 de ICMS creditado. Nesse cenário o custo será R$ 83,00, por que aquele ICMS creditado é uma espécie de cheque no valor de R$17,00 que foi recebido junto com o item (um cheque que pode ser usado para pagar os impostos).

Esse exemplo é válido para os chamados Impostos por dentro (ICMS, PIS, COFINS, ISS, INSS, IRRF, CSLL). Este tipo de imposto não soma no total da nota por que já estão embutidos no preço.

Também existem os Impostos por fora, são aqueles impostos que somam no total da nota (a ST e o IPI são exemplos deste tipo de imposto), como visto no tópico Imposto por fora e imposto por dentro.

Estes impostos também podem ser creditados, mas no caso deles, a lógica para o cálculo do custo é um pouco diferente.

➡️ Exemplo 2:

Suponha que aquele mesmo item de R$100,00 teve R$25,00 de ST creditado. Nesse cenário, foi desembolsado R$125,00 pelo item, mas seu custo será de apenas R$100,00, pois o valor de R$25,00 também podem ser considerado como um cheque que pode ser usado para pagar os impostos.

Existem alguns casos onde a empresa não pode se creditar dos impostos, quando isso acontece, o valor do imposto não é deduzido do custo do item.

➡️ Exemplo 3:

A empresa comprou um item de R$100,00 com R$17,00 de ICMS e R$25,00 de ST. Nesse caso a empresa desembolsou R$125,00 (sendo 100,00 do item + 25,00 de ST). O custo, nesse cenário, também será de R$125,00 pois nenhum imposto foi abatido do custo.

Ressarcimento

Suponha o seguinte cenário: sua empresa comprou um item e a nota possui ICMS e ST mas sua empresa não se creditou dos impostos. Agora suponha que sua empresa fez uma venda para outro estado e, por causa disso, o governo permitiu sua empresa se creditar do ICMS e da ST referente à peça que foi vendida. Isso é chamado de ressarcimento.

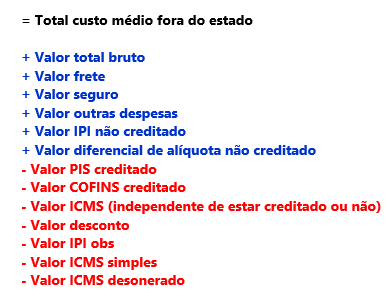

Nesse cenário o custo foi calculado considerando que não existe credito desses impostos. Então, quando o sistema efetuar o cálculo de margem, só terá o custo sem o crédito de ICMS e da ST. Para resolver este caso, foi disponibilizado, algum tempo atrás, o "custo fora do estado", este novo custo sempre considera a ST como creditada. Assim, o sistema consegue ter dois custos para o cálculo de margem: um para ser usado nas operações internas e outro para ser usado nas operações interestaduais.

Porém foi realizado uma alteração na fórmula do cálculo para fora do estado: nesse cálculo, quando o item possui ICMS e ICMS ST, o valor do ICMS será subtraído do cálculo do custo fora do estado, independente se está creditado ou não.

O cálculo que o sistema faz é o seguinte:

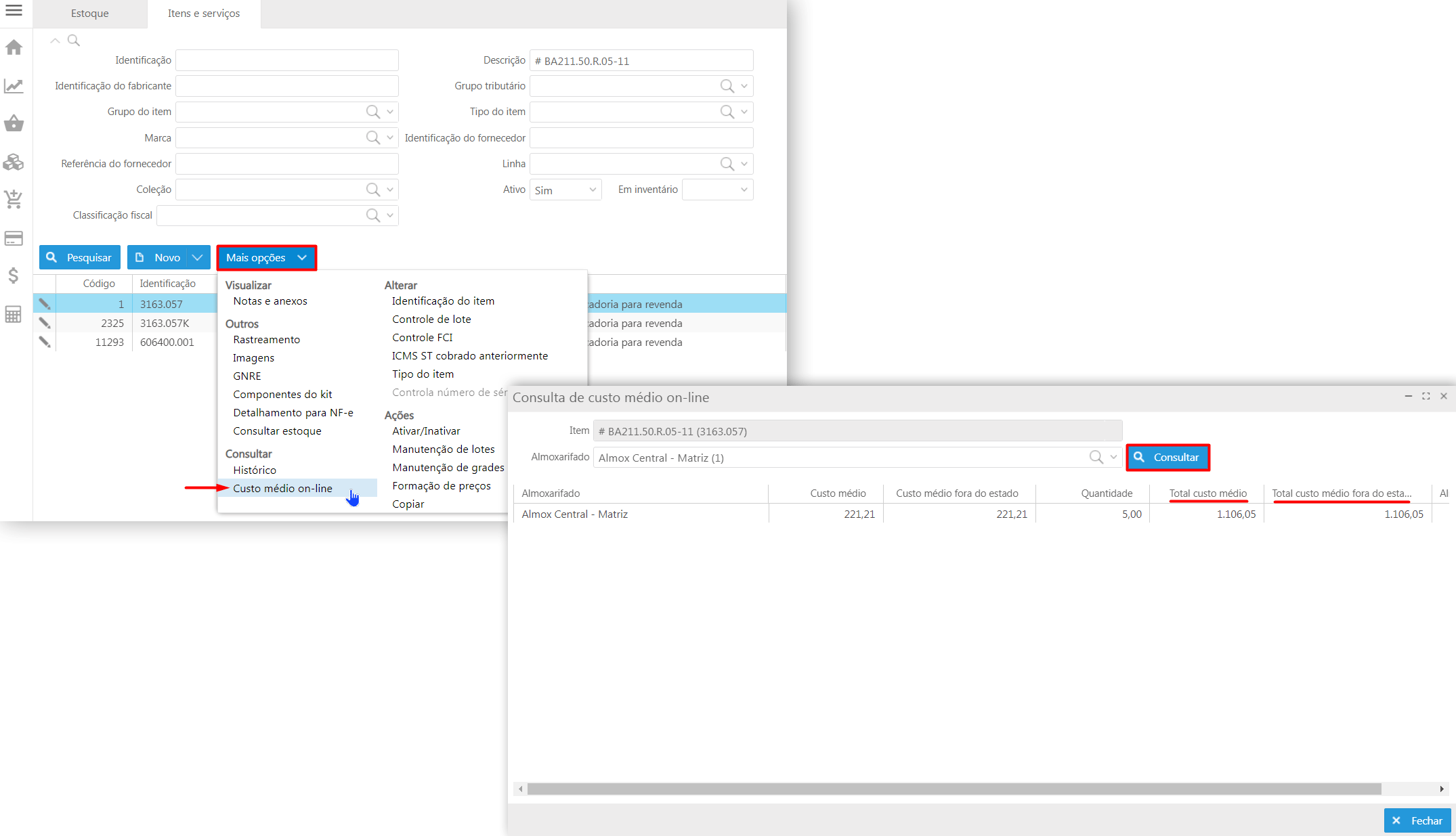

Para conferir o custo médio, após lançar uma nota de entrada, basta acessar a tela de consulta de custo.

Acesso em Módulo Estoque > Itens e serviços > Selecionar um item > Botão mais opções > Custo médio Online.

Após abrir a tela de "Consulta de custo médio on-line" deve-se informar o Almoxarifado do item (o almoxarifado informado na nota de entrada). Clicar no botão "Consultar" e conferir os campos "Total custo médio" e "Total custo médio fora do estado".

Processos

Operações que afetam o custo:

CONHECIMENTO DE TRANSPORTE MANUAL

Ao cadastrar um Conhecimento de transporte manual e vincular uma Nota fiscal de entrada, será efetuado o rateio do custo do item.

Caso a nota vinculada não afete o custo o sistema irá exibir a seguinte mensagem:A nota fiscal XXXXX vinculada não afeta o custo. Apenas notas fiscais que afetam o custo podem ter rateios de frete.

Situações onde a nota vinculada não afete o custo:

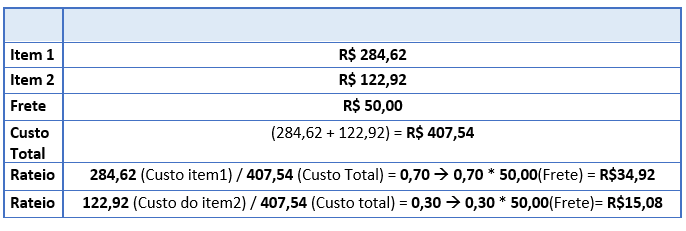

Como é efetuado o rateio:

Exemplo de cálculo do rateio:

Cenário: Nota fiscal de entrada com dois itens no total de R$407,54

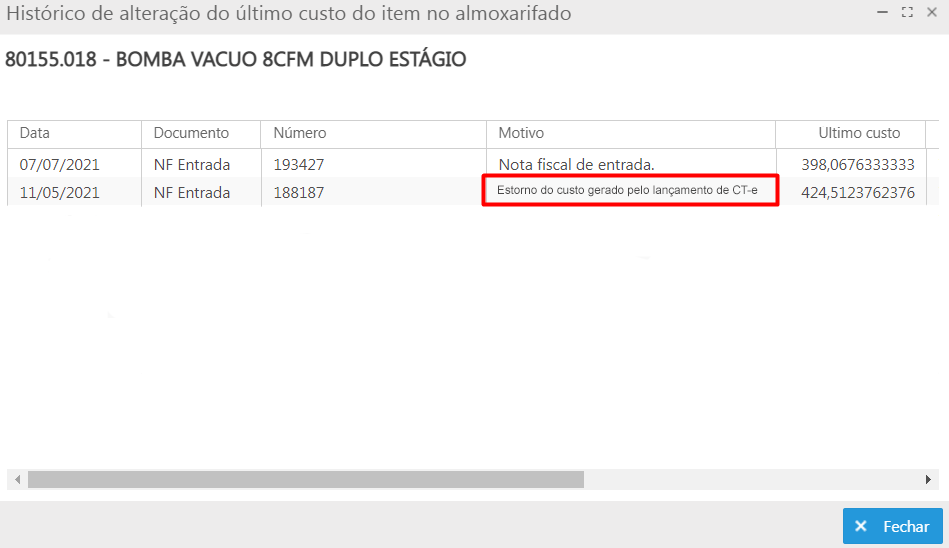

Obs: Se cancelar a nota fiscal de entrada vinculada ao Conhecimento de transporte, o sistema irá emitir uma mensagem de alerta, não permitindo efetuar o processo. Será necessário cancelar o conhecimento de transporte para que seja cancelado a movimentação de estoque (sendo possível conferir no Extrato de estoque) e no cadastro do item, será registrado um novo evento para o movimento com o devido estorno.

Quando for uma Nota de transferência irá mostrar a movimentação apenas no extrato de estoque, não irá atualizar o cadastro do item (Histórico).

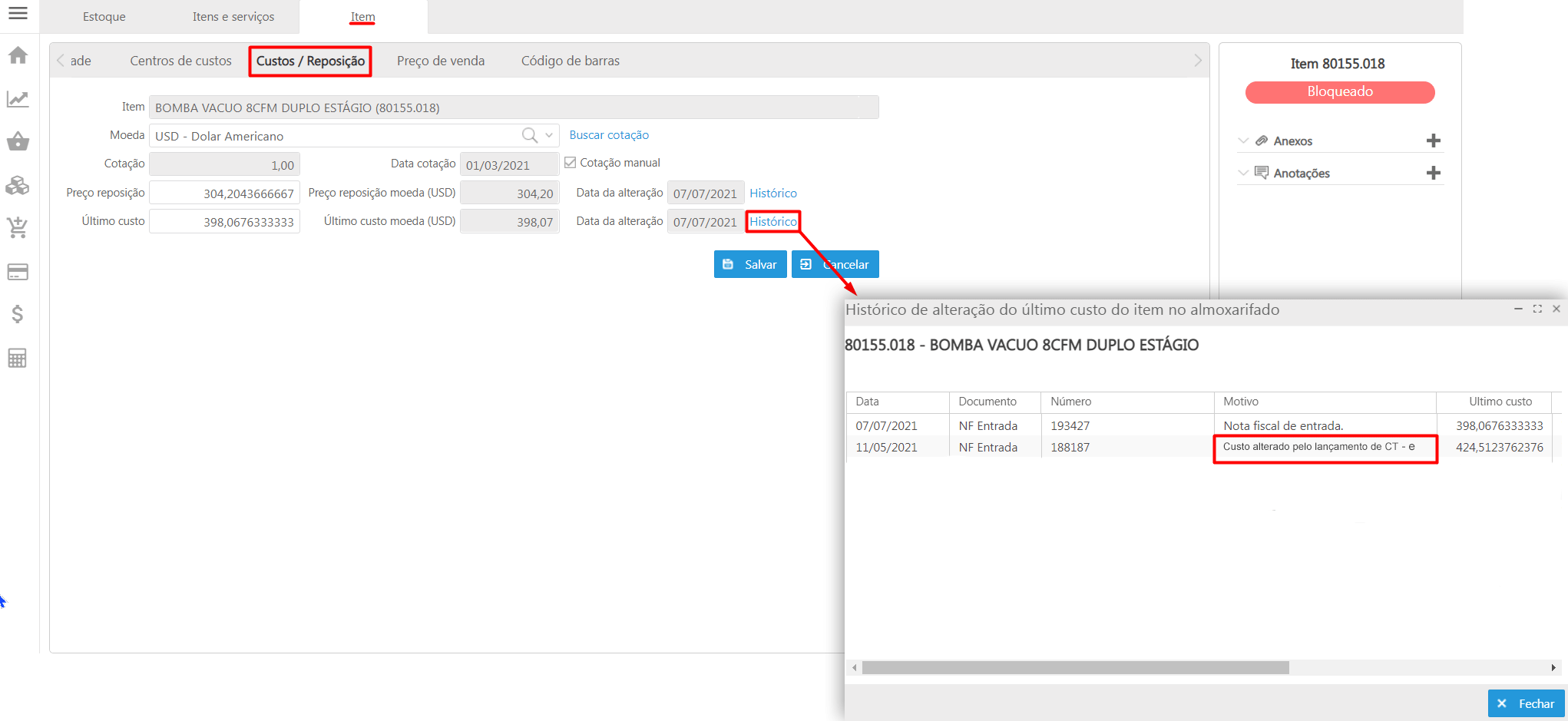

Acessar em Módulo Estoque > Itens e serviços > Novo > Aba Custos / Reposição > Histórico.

NOTA FISCAL DE IMPORTAÇÃO

Para nota de importação a base do custo é o valor aduaneiro.

Como funciona:

✔️ Pega-se o Valor aduaneiro aplica-se o cálculo conforme cada imposto (conforme exposto abaixo) e divide-se pela quantidade de itens da nota.

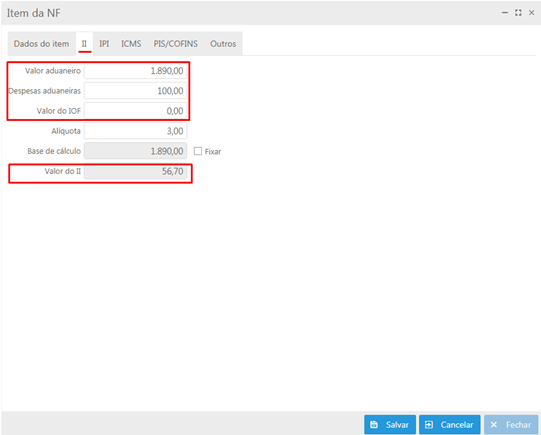

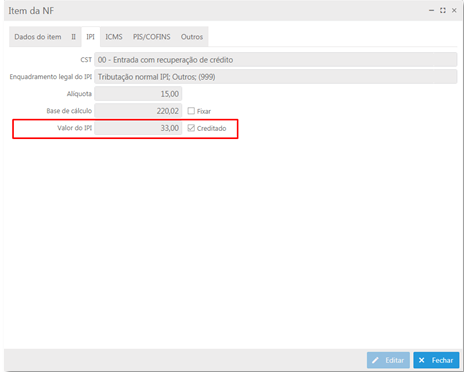

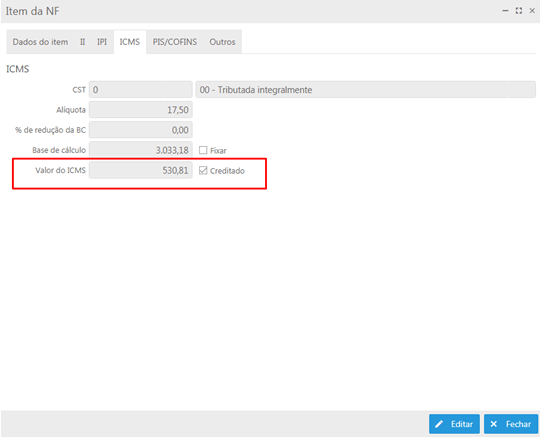

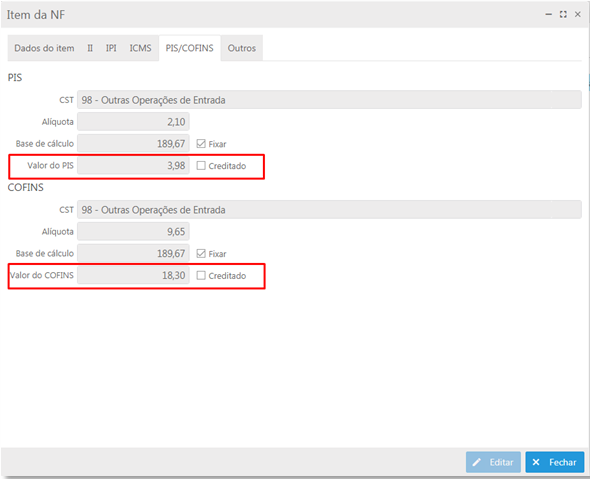

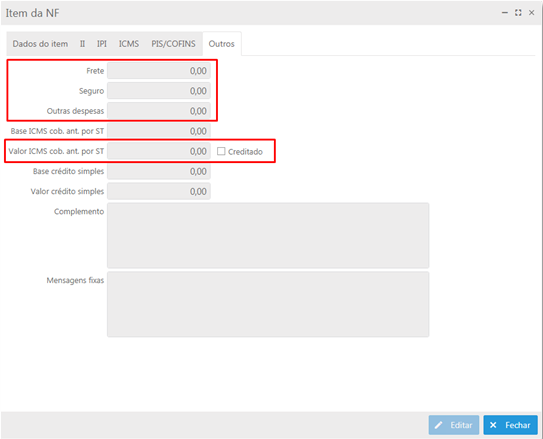

No cadastro de Nota fiscal de entrada de uma nota de importação, deve-se clicar na lupa do item, na aba Itens:

⚠️ Importante: regra específica para nota de importação:

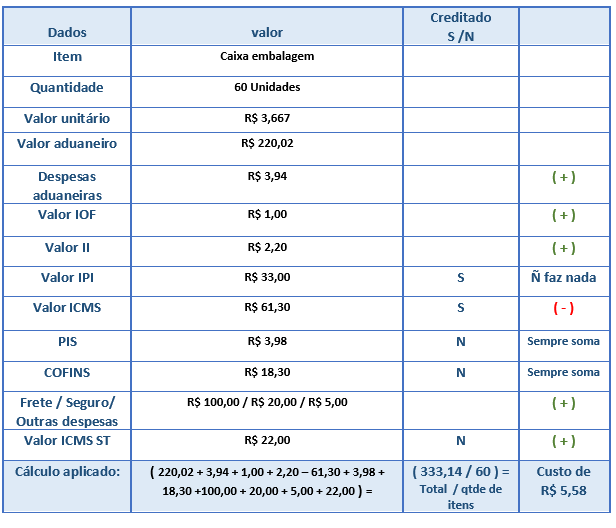

Exemplo de cálculo nota de importação:

No Cadastro do item, aba Custos / Reposição, pode-se conferir o Preço da reposição e o valor do último custo.

NOTA FISCAL DE ENTRADA NACIONAL

Para nota nacional calcula o custo com base no valor total bruto.

Como funciona:

✔️ Pega-se o Valor total bruto aplica-se o cálculo conforme cada imposto (conforme exposto abaixo) e divide-se pela quantidade de itens da nota.

No cadastro de Nota fiscal de entrada de uma nota nacional, deve-se clicar na lupa do item, na aba Itens:

Exemplo de cálculo nota fiscal nacional:

✔️ DICA

👉 Para conferir o custo deve-se usar o relatório Extrato de estoque com custo. Esse relatório tem a função de listar as informações necessárias para auditoria do custo médio do item.

Obs: O relatório realiza o agrupamento dos movimentos por conta contábil e filial. Portanto, as colunas Quant. acumulado e Custo acumulado, são alimentadas com os dados disponíveis em cada conta contábil por filial.

Acesso em: Estoque > Relatórios > Extrato de estoque com custo.

👉 Acesse a área de vídeos e confira os tutoriais!!😉